حد اعتباری به حداکثر میزان اعتباری گفته میشود که یک بانک یا مؤسسه مالی برای مشتری خود در نظر میگیرد. این سقف میتواند در قالب کارت اعتباری، تسهیلات بانکی یا خطوط اعتباری تعریف شود. در واقع، حد اعتباری میزان اعتمادی است که نظام بانکی بر اساس شرایط مالی، سابقه بازپرداخت و توان اقتصادی مشتری برای او تعیین میکند.

برای مثال، بسیاری از شرکتهای دانشبنیان در کنار آشنایی با ابزارهای مالی نیاز دارند بدانند که حد اعتباری چگونه تعیین میشود و چه عواملی بر افزایش یا کاهش آن اثر میگذارد. شناخت دقیق این موضوع، هم به اشخاص حقیقی و هم به کسبوکارها کمک میکند تا در استفاده از تسهیلات مالی تصمیمهای مطمئنتر و بهینهتری بگیرند.

نحوه عملکرد حد اعتبار چگونه است؟

حد اعتباری در عمل مانند یک مرز مالی عمل میکند. بانک یا مؤسسه مالی با توجه به شرایط مشتری، سقفی مشخص میکند که فرد تنها تا همان اندازه میتواند از اعتبار استفاده کند. هر بار که از این اعتبار برداشت یا هزینهای انجام شود، میزان استفادهشده از حد اعتبار کسر و موجودی باقیمانده برای مشتری مشخص میشود.

اگر مشتری بخشی از بدهی خود را بازپرداخت کند، همان مقدار به حد اعتبار او برمیگردد و دوباره قابل استفاده خواهد بود. این مکانیزم شبیه به عملکرد کارتهای اعتباری است؛ بهگونهای که در هر دورهی بازپرداخت، با تسویه بدهی، امکان استفاده مجدد از اعتبار فراهم میشود. به همین دلیل، حد اعتبار هم ابزار مدیریت نقدینگی و هم معیاری برای سنجش توان مالی مشتری محسوب میشود.

نحوه تعیین حد اعتباری توسط بانکها چگونه است؟

بانکها و مؤسسات مالی برای تعیین حد اعتباری هر مشتری مجموعهای از شاخصها را بررسی میکنند. مهمترین این شاخصها شامل سطح درآمد و ثبات آن، سابقه شغلی، تاریخچه بازپرداخت تسهیلات قبلی، میزان داراییها و سوابق بانکی است. بهطور کلی، هرچه مشتری سابقه مالی شفافتر و توان بازپرداخت بالاتری داشته باشد، احتمال دریافت حد اعتباری بیشتر افزایش مییابد.

همچنین، در بسیاری از موارد بانکها برای کاهش ریسک، از مشتری وثایق یا ضمانتنامههایی دریافت میکنند. یکی از ابزارهای رایج در این زمینه، استفاده از ضامن اوراق مرابحه است که همچون پشتوانه بازپرداخت در نظر گرفته میشود. وجود چنین ضمانتهایی به بانک اطمینان میدهد که در صورت عدم بازپرداخت توسط مشتری، منابع اعتباری از طریق ضامن قابل وصول خواهد بود.

تفاوت حد اعتبار با اعتبار موجودی چیست؟

حد اعتباری و اعتبار موجودی دو مفهوم نزدیک اما متفاوتاند.

- حد اعتباری سقفی است که بانک یا مؤسسه مالی بر اساس ارزیابی وضعیت مشتری تعیین میکند. این عدد ثابت میماند مگر آنکه شرایط مالی مشتری تغییر کند.

- اعتبار موجودی نشاندهنده مقدار باقیمانده از همان حد اعتبار است که در لحظه قابل استفاده است.

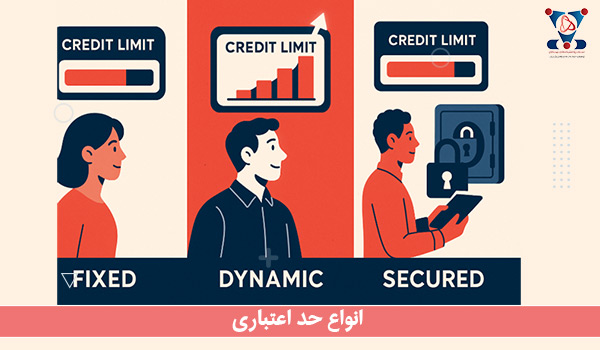

انواع حد اعتباری: ثابت، پویا و تضمینشده

بانکها و مؤسسات مالی برای مدیریت بهتر ریسک و پاسخگویی به نیازهای متنوع مشتریان، از مدلهای مختلفی برای تعیین حد اعتباری استفاده میکنند:

حد اعتباری ثابت

در این حالت سقف اعتبار از پیش تعیین میشود و تا زمانی که بانک یا مشتری درخواست بازنگری ندهند، تغییری نمیکند. این نوع بیشتر برای کارتهای اعتباری یا خطوط اعتباری ساده بهکار میرود.

حد اعتباری پویا

سقف اعتبار بهصورت دورهای بر اساس رفتار مالی مشتری تغییر میکند. برای نمونه، اگر مشتری منظم اقساط خود را پرداخت کند، بانک بهتدریج سقف اعتبار او را افزایش میدهد. در مقابل، تأخیر در پرداخت میتواند منجر به کاهش آن شود.

حد اعتباری تضمینشده

در این حالت، اعتبار اعطا شده پشتوانه مشخصی مانند سپرده بانکی یا ضمانتنامه دارد. این مدل برای مشتریانی که سابقه اعتباری ضعیف دارند یا بانک تمایل به کاهش ریسک دارد، استفاده میشود.

چگونه میتوان حد اعتباری را افزایش داد؟

افزایش حد اعتباری معمولاً به مجموعهای از اقدامات وابسته است که نشاندهندهی اعتماد بیشتر بانک به توان مالی مشتری است. مهمترین راهکارها عبارتاند از:

- بهبود سابقه بازپرداخت: پرداخت بهموقع اقساط و بدهیها باعث میشود بانک اطمینان بیشتری به مشتری داشته باشد.

- افزایش درآمد یا ارائه مدارک جدید مالی: اثبات توانایی بالاتر در بازپرداخت، بانک را ترغیب به افزایش سقف میکند.

- ارائه وثایق یا ضمانتهای معتبر: سپرده بانکی یا داراییهای نقدشونده میتوانند پشتوانهای برای افزایش اعتبار باشند.

- استفاده از ابزارهای اعتباری تکمیلی: در بسیاری از موارد، دریافت و بازپرداخت بهموقع تسهیلاتی مانند تسهیلات مرابحه میتواند سابقه اعتباری مشتری را بهبود دهد و زمینه افزایش حد اعتباری را فراهم کند.

حد اعتباری یکی از مفاهیم کلیدی در نظام بانکی است که سقف استفاده مشتری از منابع اعتباری را مشخص میکند. در این مسیر، شناخت تفاوت آن با اعتبار موجودی، آگاهی از انواع مختلف حد اعتباری و درک معیارهای بانکها برای تعیین آن، به افراد و شرکتها کمک میکند تا مدیریت مالی بهتری داشته باشند. از سوی دیگر، راهکارهایی مانند پرداخت بهموقع بدهیها، ارائه تضمینهای معتبر و استفاده هوشمندانه از ابزارهایی نظیر تسهیلات بانکی میتواند مسیر افزایش این حد را هموار کند.